NISAの制度が変わるらしいけどどう変わるの?

2024年からNISAの制度が変わり「新NISA」として生まれ変わります。

NISAというのは、「少額投資非課税制度」の略です。

NISAを最大限に活用すれば、現行の制度でも1,000万円を超える資産を非課税で作り出せる可能性があります。

NISAを活用するかしないか、それだけで生涯築ける資産に大きな差が生まれます。

そして2022年12月16日、「令和5年度税制改正大綱」が取りまとめられました。そこでは、「貯蓄と投資へ」というのをキーワードにNISA制度の拡充が発表されました。

・NISAを始めたい人

・「新NISA」と「現行NISA」の違いが知りたい人

・「新NISA」を使って資産運用したいと思っている人

「新NISA」では、「現行のNISA制度」から変更されるポイントがいくつかあります。

違いを正しく知り、良い資産運用ができるよう分かりやすく解説していきます!

ぜひ最後までご覧ください。

では1つずつ解説していくよ!

現行のNISA制度のしくみ

NISAは2014年に始まった制度で、投資で発生した利益が非課税になるという制度です。

通常、投資で得た利益にはだいたい20%の税金がかかります。

たとえば、A株に10万円投資したとします。それを15万円まで値上がりしてから売却すると利益は5万円になります。

本来ならこの5万円に20%の税金がかかるので、5万円 × 20%=1万円が税金として引かれることになります。

NISAではこれが非課税となります。

現在のNISAは3種類に分かれています。

①一般NISA

②つみたてNISA

③ジュニアNISA

2022年6月末の時点でこれら3つのNISAの口座数を合わせると約1703万口座もあります。

(参考:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」)

2022年3月末からの増加率も3.7%とまだまだ口座数が増えつつある制度です。

そんなNISAが2024年から変わります。

「現行NISA」から「新NISA」になって変わること7選

「現行のNISA」から「新NISA」の変更点一覧は

こちら!

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 投資可能期間 |

つみたてNISA:2042年 (ただし2024年以降は新規の買付不可) 一般NISA:2023年 |

無期限 |

| 非課税期間 | つみたてNISA:最大20年 一般NISA:5年 (ロールオーバーすれば最大10年) |

無期限 |

| 年間投資上限額 | つみたてNISA:40万円 一般NISA:120万円 |

つみたて投資枠:120万円 成長投資枠(旧一般NISA枠):240万円 |

| 生涯投資上限額 | つみたてNISA:800万円 一般NISA:600万円 |

1,800万円 (成長投資枠は1,200万円まで) |

| 投資枠の併用 | 不可 | 可 |

| 非課税投資枠 | 売却しても再利用できない | 売却すると翌年に復活 |

| 「現行NISA」と「つみたてNISA」の併用 | 可 | |

それでは1つずつ解説していきます。

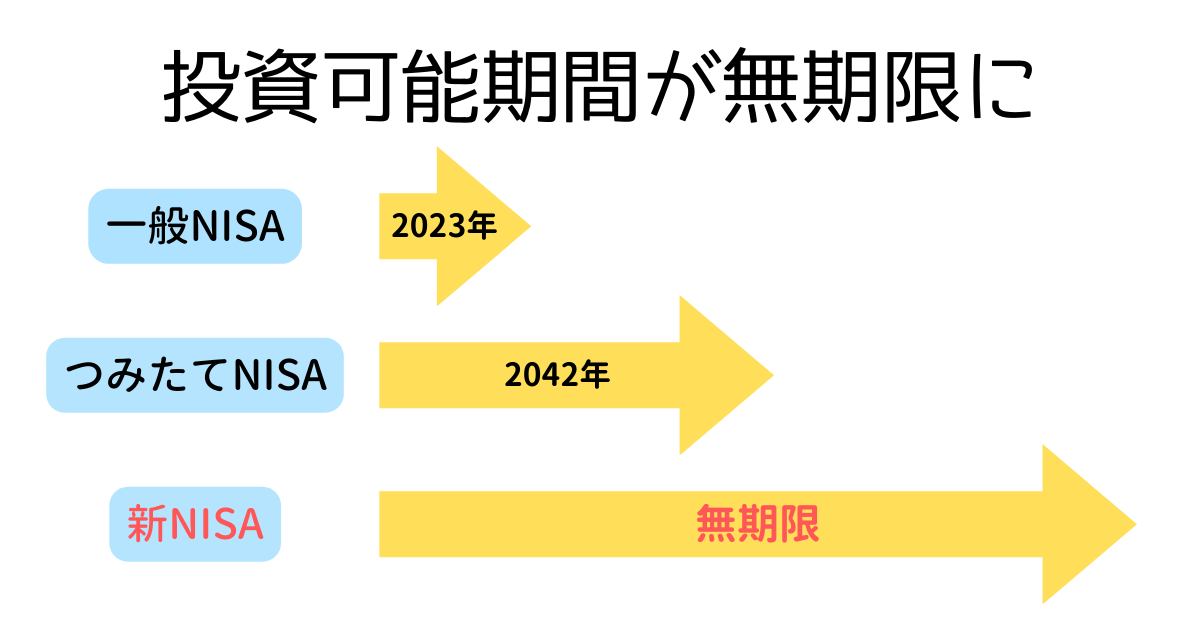

①「投資可能期間」の恒久化

新NISAは「投資可能期間が無期限」になります。

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 投資可能期間 |

つみたてNISA:2042年 (ただし2024年以降は新規の買付不可) 一般NISA:2023年 |

無期限 |

「恒久」とは「永久」という意味です。

現行の制度(つみたてNISA)では、投資できる期間が2018年~2042年の間で20年間であったのに対して、新NISAではその期間が恒久化、つまり無期限となります。

長期投資をするのであれば、複利の効果から「できるだけ早く」に始めることはとても重要です。しかも、現行のつみたてNISA制度はその制度自体が2042年までとなっていたので、始めるのが遅ければ20年の投資期間を最大限使えない可能性がありました。

しかし、新NISAでは投資可能期間が無期限となったためいつ始めても大丈夫になりました。

ちなみに、一般NISAでは2014年~2023年の間で5年間投資が可能でした。

いずれにしても、投資できる期間には上限があったということです。

新NISAでは…

✔投資可能期間が無期限となったため、いつ始めても良い

✔2030年から2080年の50年間投資することも可能に!

ただし、制度自体がなくなっていないことが前提です。

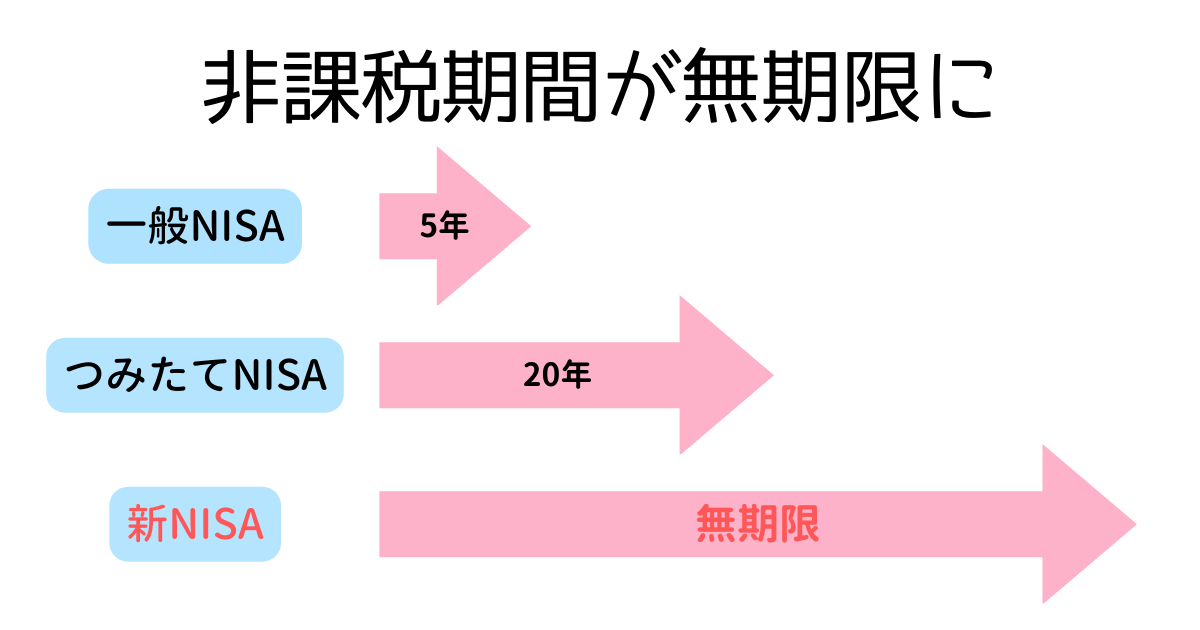

②「非課税期間」が無期限

新NISAでは、先ほどの「投資可能期間」と同じように「非課税期間」も無期限となります。

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 非課税期間 | つみたてNISA:最大20年 一般NISA:5年 (ロールオーバーすれば最大10年) |

無期限 |

現行のつみたてNISAでは、非課税期間は20年間でした。投資できる期間も20年だったので、2020年からつみたてNISAを始めたとすると、最後に投資できるのは20年後の2039年。そしてその年に投資した40万円はそこから20年間、つまり2058年まで非課税で運用することが可能でした。

非課税期間が終わった後は、売却時等に課税されてしまう「特定口座」の方に自動で移管されそのまま運用するか売却するかを選ばなければなりませんでした。

しかし、新NISAではその非課税期間に縛りがなくなったため、いつまででも運用を続けられるようになります。

✔非課税が無期限となったため、何年でも運用し続けられる!

約870万円の税金が非課税になるのは

とても大きな新NISAのメリットですね!

新NISAは投資額もアップしているので、最大限活用すれば非課税の恩恵はさらに大きくなります。

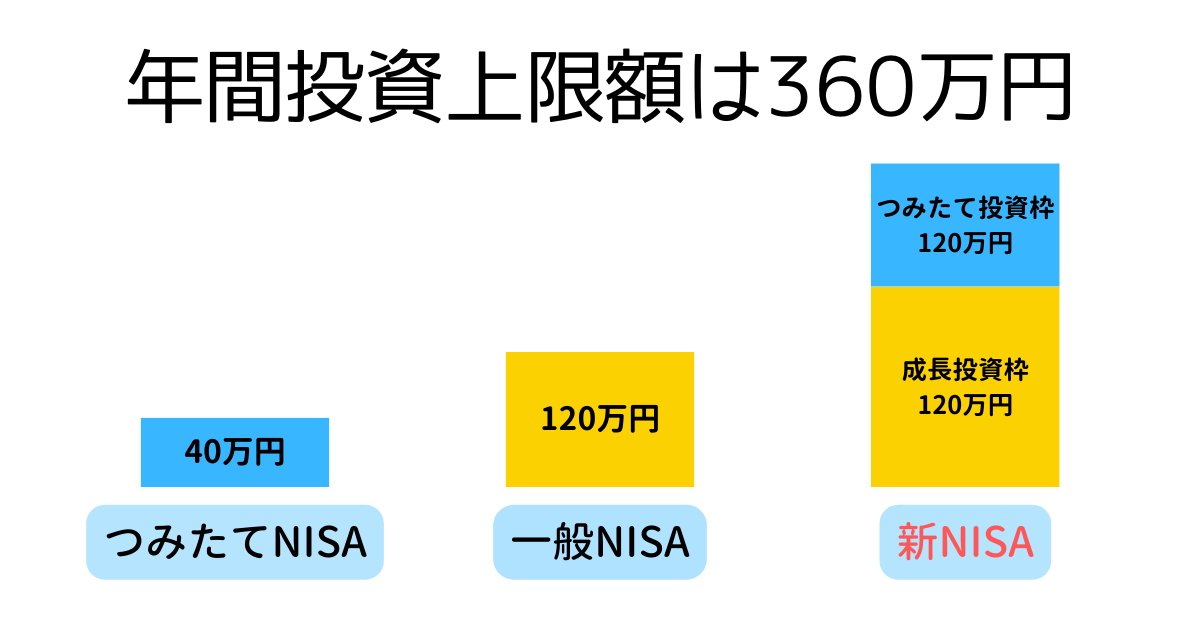

③「年間投資上限額」が360万円

新NISAでは、現行の一般NISA・つみたてNISAに比べて「年間投資上限額」が360万円に大幅アップします。

具体的な内訳は以下の通り

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 年間投資上限額 | つみたてNISA:40万円 一般NISA:120万円 |

つみたて投資枠:120万円 成長投資枠(旧一般NISA枠):240万円 |

360万円のうち、「つみたて投資枠」が120万円、「成長投資枠」が240万円となっています。

「つみたて投資枠」は、現行のつみたてNISAと同様の投資信託に投資できます。

「成長投資枠」は、上場株式や投資信託に投資可能。ただし、以下のことに注意しましょう。

後ほど詳しく説明します。

✔「年間投資上限額」が360万円にアップ!

✔「つみたて投資枠」では、現行つみたてNISAと同じ商品に投資可能。

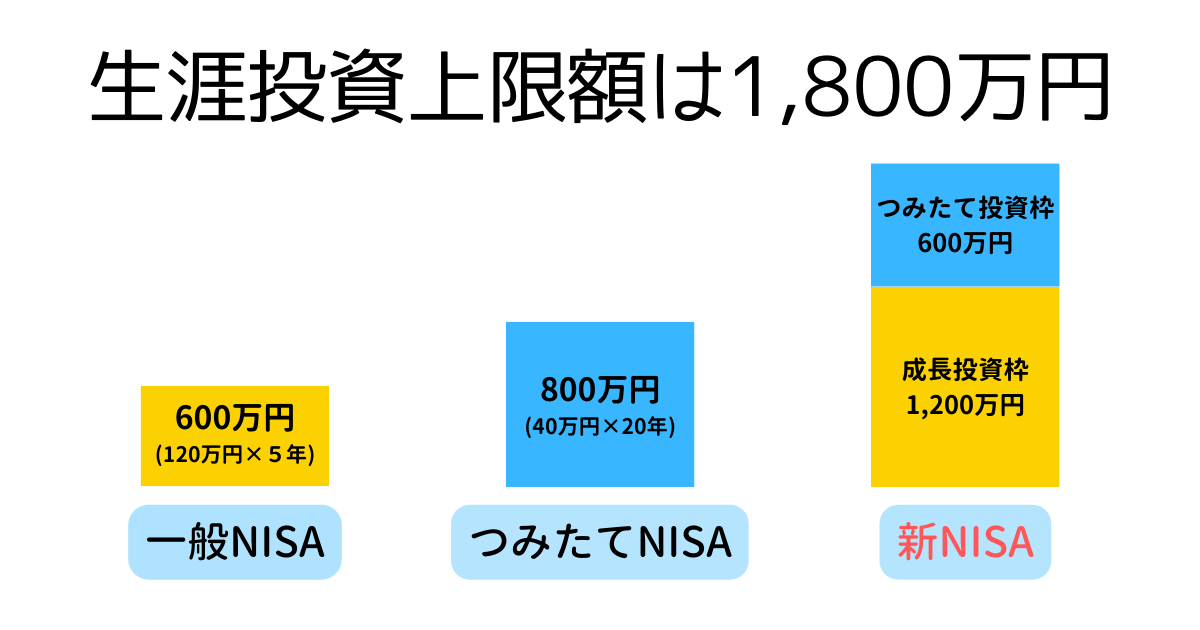

④「生涯投資上限額」が1,800万円

新NISAでは、「生涯投資上限額」も大幅にアップします。

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 生涯投資上限額 | つみたてNISA:800万円 一般NISA:600万円 |

1,800万円 (成長投資枠は1,200万円まで) |

現行のつみたてNISAで800万円(40万円×20年)、一般NISAで600万円(120万円×5年)の生涯投資上限額が、新NISAでは1,800万円に増えます。

ただし、1,800万円のうち成長投資枠に投資できるのは1,200万円までとなっています。1,800万円全額を成長投資枠として使うことはできないので注意が必要です。

✔「生涯投資上限額」が1,800万円にアップ!

✔1,800万円のうち、「成長投資枠」は1,200万円まで

✔1,200万円全額を「成長投資枠」として使う必要はない。逆に1,800万円全額を「つみたて投資枠」として使うのはOK

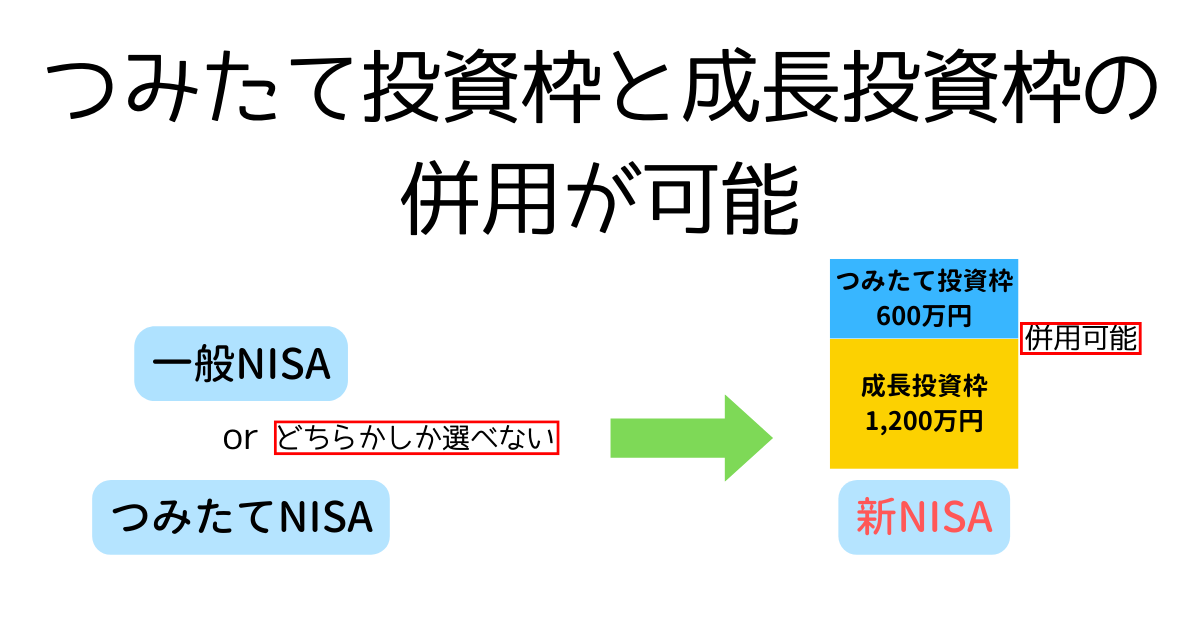

⑤「つみたて投資枠」と「成長投資枠」が併用できる

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 投資枠の併用 | 不可 | 可 |

現行のつみたてNISAと一般NISAはどちらか一方しか使えませんでした。

しかし「新NISA」では、「つみたて投資枠」と「成長投資枠」の併用が可能となります。

年間投資上限額の金額内でつみたて投資と成長投資の割合を自由に決めることができます。

✔新NISAでは、「つみたて投資枠」と「成長投資枠」の併用ができる!

✔「投資信託+高配当株」という長期投資と配当金のいいとこどり運用もできる。

✔併用すると最大で年間360万円の投資が可能。その場合、最速5年で生涯投資上限額を使い切ることもできる。(360万円×5年=1,800万円)

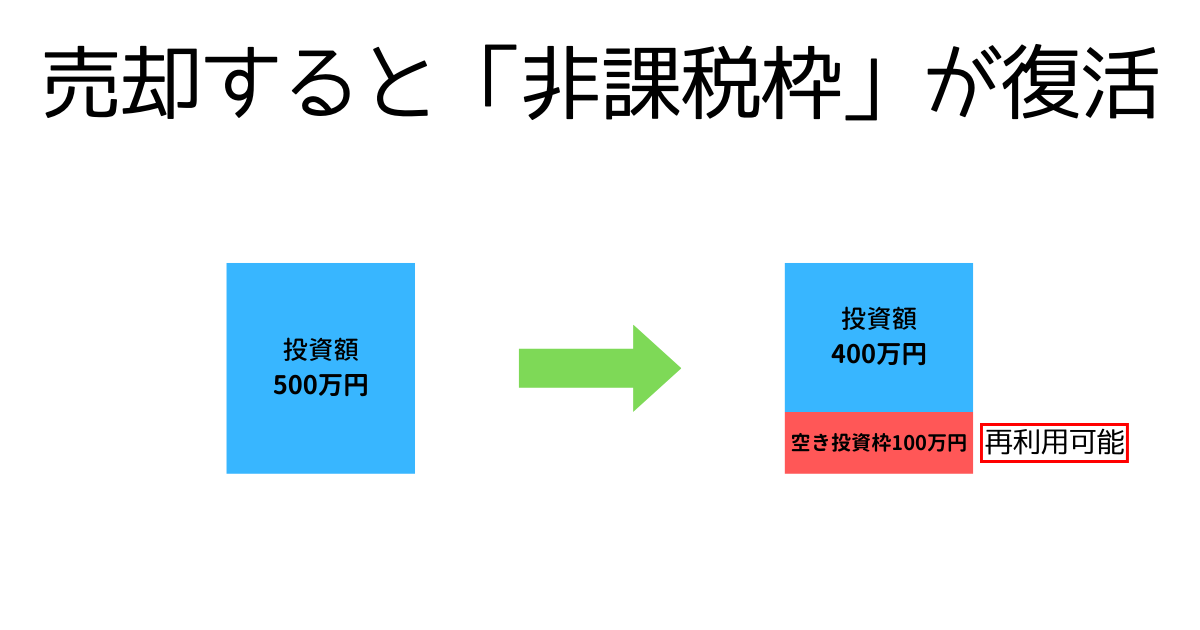

⑥売却すると「非課税投資枠」が復活

新NISAでは、非課税枠の取り扱いが変わります。

| 現行NISA(~2023年12月末) | 新NISA(2024年1月~) | |

| 非課税投資枠 | 売却しても再利用できない | 売却すると翌年に復活 |

現行のつみたてNISAと一般NISAは、年間買付額で管理されていました。そのため、一度購入したものを売却しても非課税投資枠は復活しませんでした。

新NISAではその非課税枠が売却することで戻ってくるようになります。

✔新NISAでは売却すると翌年に非課税投資枠が復活する。

✔360万円×5年の最速の投資をしていても、5年目に1,800万円全額売却すれば、非課税投資枠が復活するため6年目以降も投資ができる。

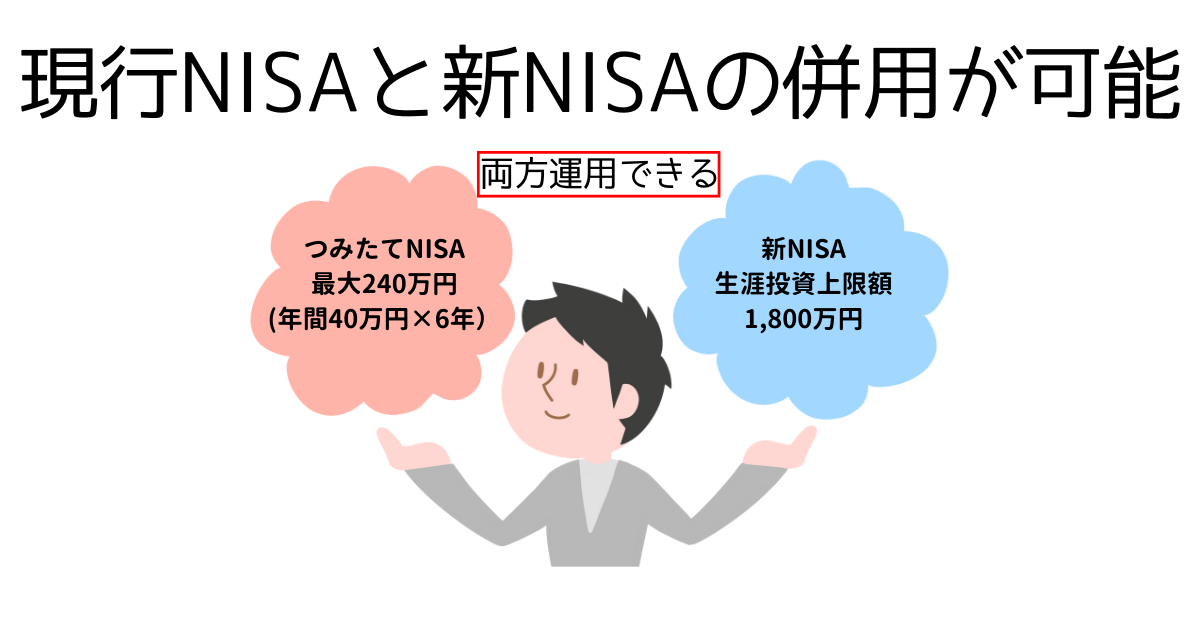

⑦「現行NISA」と併用できる

こちらは変わった点というより、新NISA導入における新ルール。

新NISAでは、現在利用しているつみたてNISAや一般NISAの口座とは別口座での運用となるため、併用することができます。

つみたてNISAの場合、新規買付は2023年12月末まで。その後制度が終わる2042年までは20年間非課税で運用が可能です。

一般NISAの場合もつみたてNISAと同じく新規買付は2023年12月末までです。一般NISAの非課税期間は5年間なので、2023年に投資した分は2027年まで非課税で運用できます。

✔現行のNISAと新NISAは併用が可能!

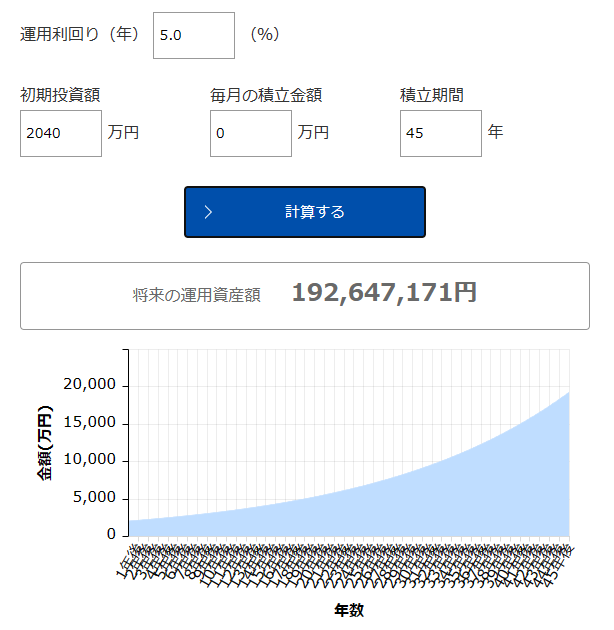

2018年からつみたてNISAを始めていた人にとっては朗報です。

先ほどつみたてNISAの生涯投資上限額は800万円と言いました。しかしつみたてNISAの新規買付は2024年以降できなくなったので、最初からつみたてNISAをしていた人は6年間の積立となります。

つまり、「40万円×6年=240万円」が最大投資額となります。

これが併用可能となったので、2018年から満額つみたてNISAをしていた人は、

もし投資元本が2倍(元本:2,040万円、利益:2,040になったとすると、

「新NISA」を利用するときの注意点

いいとこだらけの「新NISA」のように感じますが、注意点があります。

それは次の3つです。

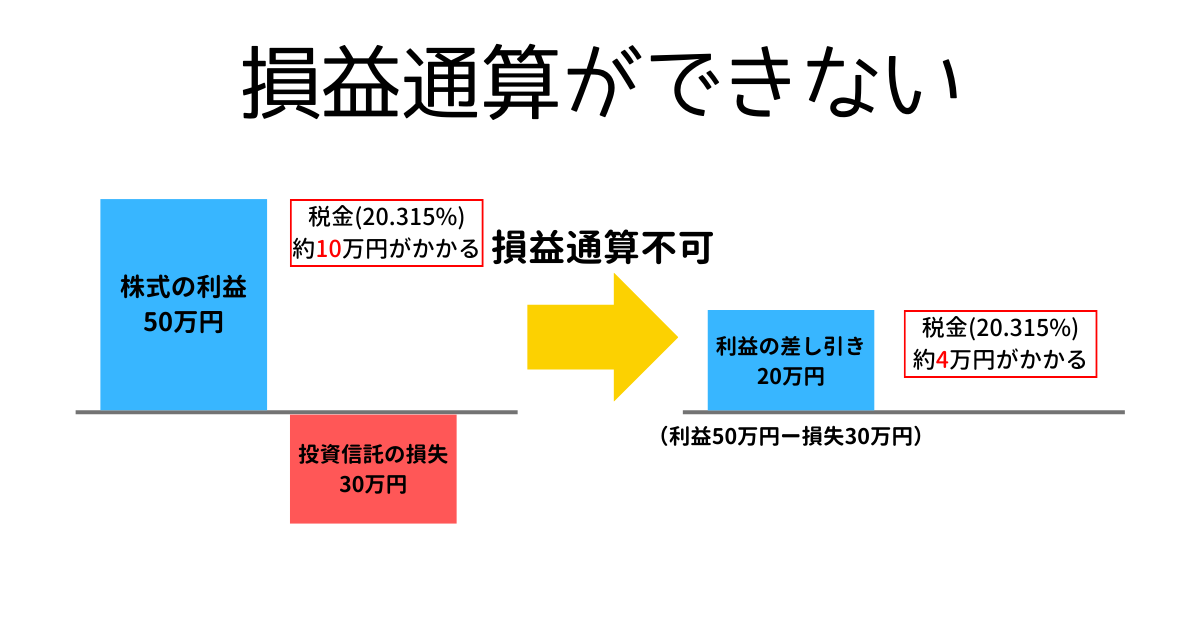

「損益通算」ができない

「損益通算」とは、株や各所得を計算したときに生じた損失を他の利益で相殺することです。赤字になった分を利益から差し引くことができるので、所得が減り、節税になります。

この制度は現行のつみたてNISAでも使えませんでしたが、新NISAでも引き続き損益通算はできないようになっています。

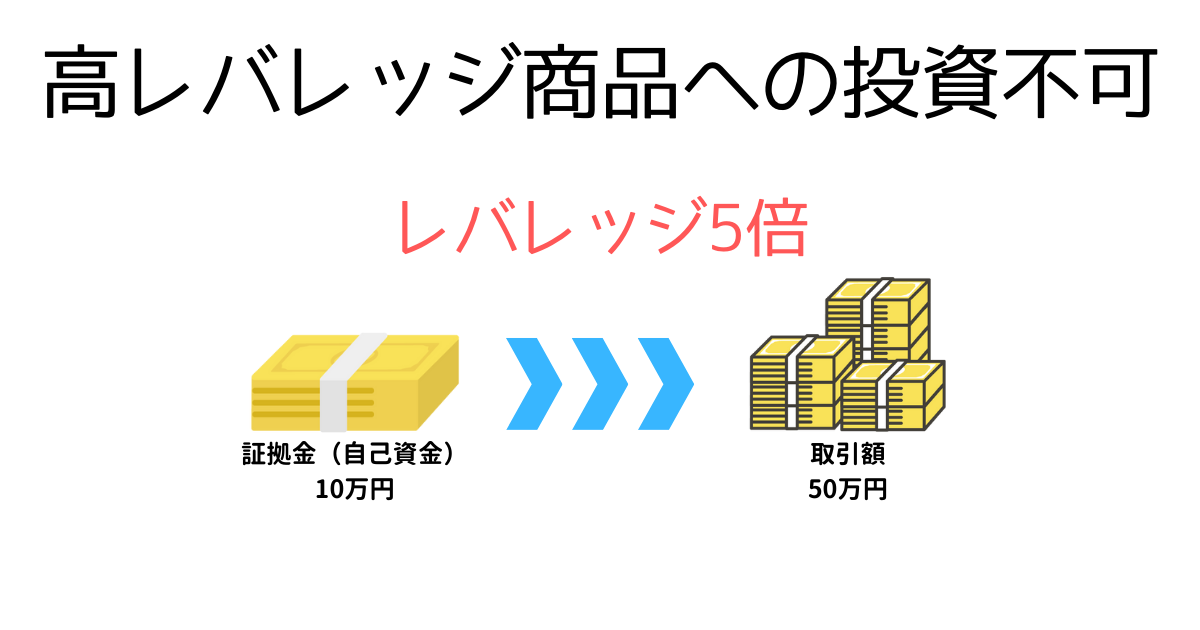

「高レバレッジ商品」への投資ができない

一般NISAでは「レバナス」などの「高レバレッジ商品」へ投資することができました。

少ない資金から大きなリターンを目指すことができる投資ですが、当然リスクも大きくなるため「新NISA」では投資対象から外れています。

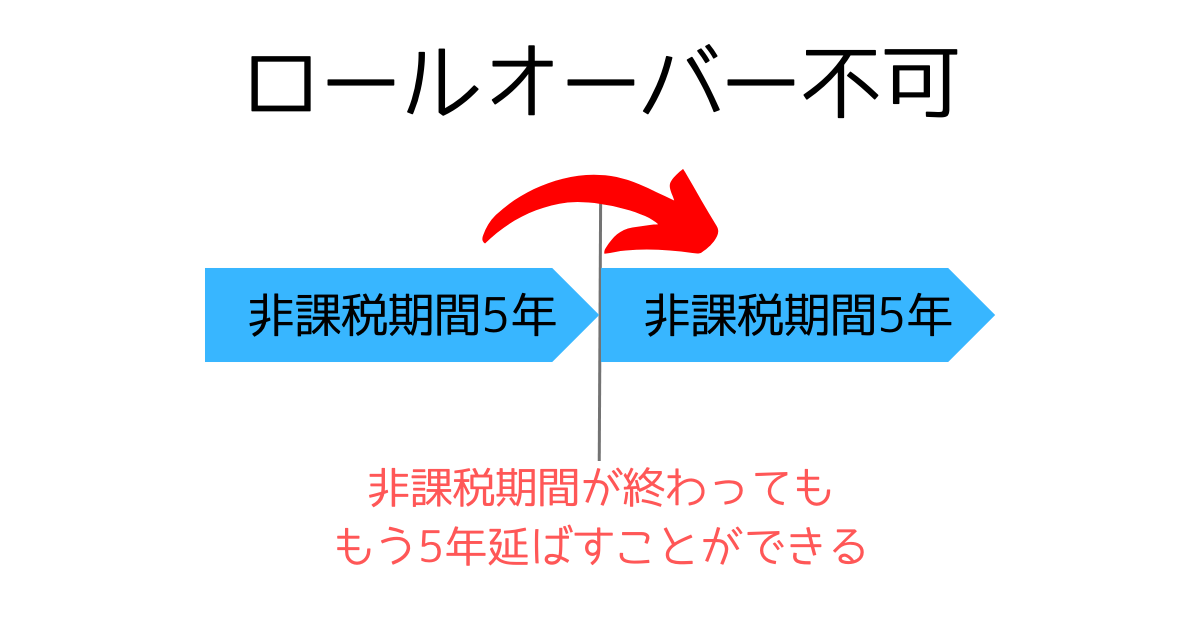

「ロールオーバー」不可

ロールオーバーとは、一般NISAで利用できた制度です。

新NISA制度が始まることにより、ロールオーバーができなくなり非課税期間は5年間で終了することになります。

また、一般NISAから新NISAへのロールオーバーもできないようです。

「新NISA」では運用益はどれくらいになるか【金額別シミュレーション】

投資の基本は、「早く始めて、長く持つ」ことです!

預金とは違う、投資の大きな魅力は「複利効果」です。

同じ運用利回りでも、投資元本が多いほどトータルの運用益は大きくなります。

今回は、毎月の投資額を次の3パターンで検証してみました!

パターン1:月30万円(年360万円)満額投資

パターン2:月10万円(年120万円)

パターン3:月3万円(年36万円)現行のつみたてNISAとほぼ同じ額

以下のシミュレーションを参考にして自分の資金力に合った積立額を採用してください!

今回の投資シミュレーションはすべてこちらのサイトで行っています。

→アセットマネジメントOne

ちなみに、シミュレーションを行うにあたって、以下のような前提条件を設定しています。

1.つみたて枠のみで運用(全て投資信託で運用と考える)

2.年利は5%(暴落等は考慮せず一律で試算)

3.全て50年間運用する(つみたて終了後も運用を継続)

それでは結果を見ていきましょう!

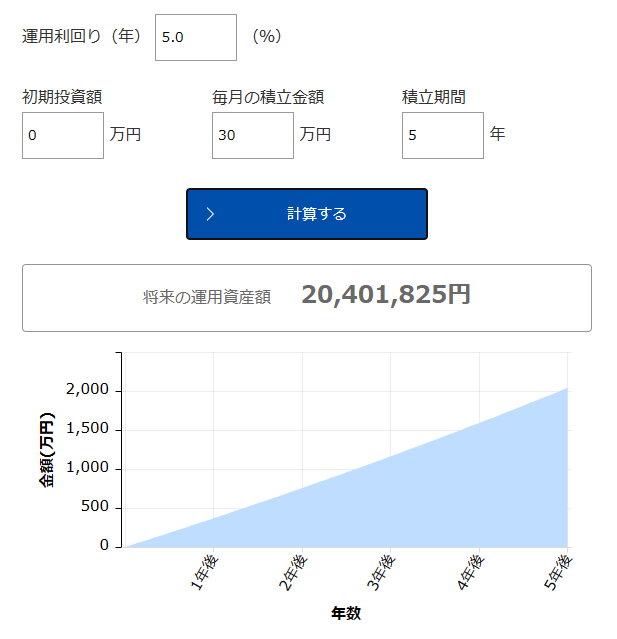

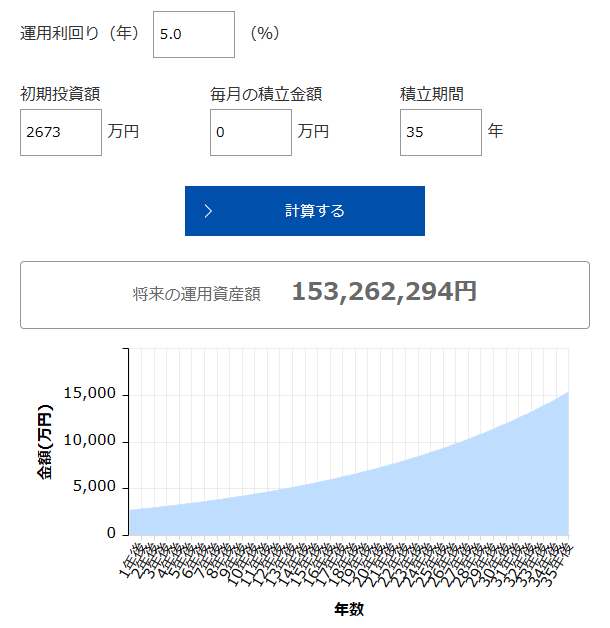

①パターン1:月30万円(年間360万円)×5年

パターン1は、お金に余裕のある人が最速で1,800万円を投資し終えた場合。

①毎月30万円を5年間積み立てる。(写真左)

②残りの45年間は追加投資せず、そのまま運用を続ける。(写真右)

シミュレーション結果は以下の通り。

そもそも1,800万円を5年間で使い切れるような投資資金がある人なので老後の資金問題は余裕でクリアしていますね。

5年間の間に2,000万円を超えています。

また、50年後には1億9264万円というとんでもない額になっています。

ほぼ2億円ですね。

ここまで増えていると4%ルールを無視した取り崩しでも問題なさそうです。

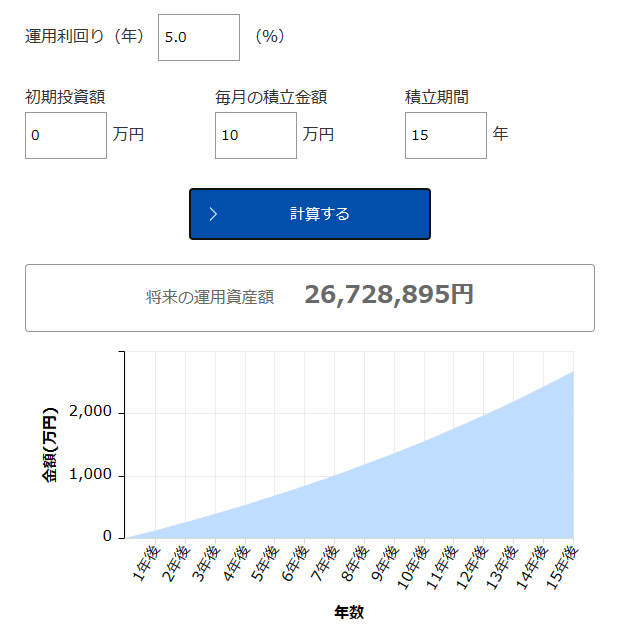

②パターン2:月10万円(年間120万円)×15年

パターン2は、ちょっと頑張らないと厳しい月10万円を投資する場合。

①毎月10万円を15年間積み立てる。(写真左)

②残りの35年間は追加投資せず、そのまま運用を続ける。(写真右)

シミュレーション結果は以下の通り。

50年後には、1億5326万円とこちらも1億円を超えました。

4%ルールで取り崩していっても、余裕のある生活ができますね。

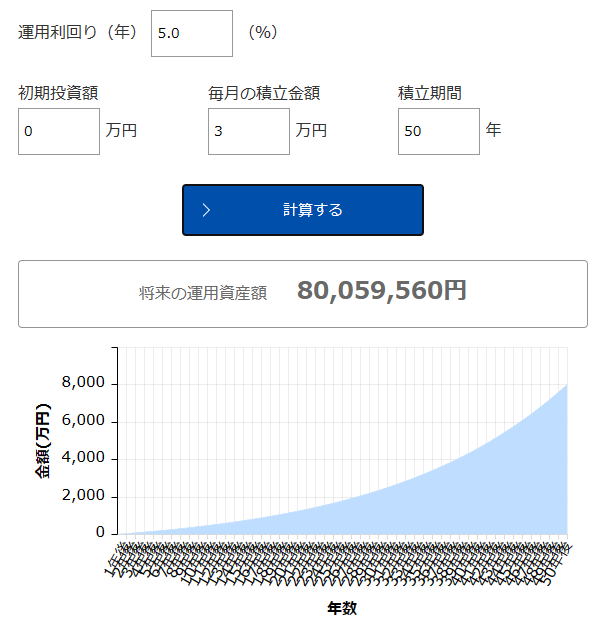

③パターン3:月3万円(年間36万円)×50年

パターン3は、現行のつみたてNISAとほぼ同額の月3万円を投資する場合。

現在すでにつみたてNISAを活用している人であれば、この額は達成できる人も多いのではないでしょうか。

毎月3万円を50年間積み立てる。

シミュレーション結果は以下の通り。

毎月3万円の投資だと、資産額は約8,000万円でした。

1億円には届きませんでしたが、『老後2,000万円問題』などと言われるものは大きくクリアできていることが分かると思います。

3つのシミュレーション結果を見ていただいた通り、1番資産額が多くなるのは「毎月30万円(年間360万円)×5年間」の最速満額投資パターンでした。

「複利効果」を最大限活かした「早く始めて長く持つ」が達成できるからですね。

ただ、年間360万円の満額を新NISAの投資資金として回せる人は少ないと思います。

大切なのは、自分の資金力に見合ったつみたてをすることです。

ぜひ、無理のない投資をしてください!

まずは生活防衛資金をしっかりと貯めた上で、

余剰資金を投資に回すことが大切なんだね♪

「新NISA」に関するQ&A

TwitterやYouTubeなど、SNS上でよく聞かれている質問をまとめてみました。

2023年2月現在で分かっている情報でお答えします!

Q①「新NISA」の口座はどうやって開設すれば良いか?

A.2023年中に一般NISAかつみたてNISAのどちらかの口座を開設しておけば、新NISAの口座は自動で開設される。口座開設は「楽天証券」か「SBI証券」がおすすめ!

今から口座開設をするなら、間違いなくネット証券。

手数料の安さやポイント、使いやすさを考えると「SBI証券」か「楽天証券」がオススメです!

新NISAは現行NISAとは別物扱いなので、現在楽天証券でつみたてNISAをしている人も新NISAはSBI証券で行うといったことも可能です。

口座開設は以下のリンクからどうぞ♪

Q②「新NISA」スタートまでNISAの利用を待つほうが良いか?

A.待たなくていい。新NISAの口座は現行のつみたてNISAとは別口座扱い。新NISAの非課税枠にも影響がないため、むしろ今年から始めているほうが得。ただし、「一般NISA」はロールオーバーができず5年で終了してしまうため、損をする可能性が捨てきれない。そのため今年分のみ現行NISAを利用するなら、つみたてNISAがよい。

Q③現行のつみたてNISAはどうなる?

A.そのまま持ち続けられる。Q2でも書いた通り、新NISAと現行のつみたてNISAは別口座扱いのため、20年間の非課税期間が終了するまで運用を続ければよい。

Q④「新NISA」と「iDeCo」どちらを優先して利用すべきか?

A.優先すべきは「新NISA」。非課税投資枠が1,800万円もあるので、まずはそれを使い切るのが最優先。「iDeCo」は掛金が全額所得控除となるメリットがある一方で、60歳まで引き出せないという期間の拘束がデメリットとなっています。

Q⑤「つみたて投資枠」ではどの商品に投資したら良いか?

A.現在つみたてNISAで投資している商品と同じでいい。新しくNISAを始める方や銘柄選びに迷っている方は、「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」のどちらかを購入するとよい。

新NISAでは「成長投資枠」というものがあり、「つみたて投資枠」と併用が可能です。

そのため、「つみたて投資枠」で「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」の積み立てを、「成長投資枠」で高配当ETFに投資し、配当金をもらう。

というような二刀流の使い方もできます。

自分の投資スタイルに合った積立方法を選んで下さい!

Q⑥「新NISA」の出口戦略はどうする?

A.20年という縛りがなくなったので、自分が取り崩したいと思ったタイミングで取り崩せばOK!一括で売却する必要はないので、4%ルールでじっくり売却していけばよい。

「新NISA制度」まとめ

新NISA制度開始に伴って変わることはコチラ。

また新NISAのデメリットは以下の通り。

現行NISAでは投資金額や制度自体が中途半端だったところもなくはないですが、「新NISA」の制度変更によりしなければ損の状態になりました。

今の時代、預金のみで資産を保管しているのと投資をしているのでは生涯資産に大きな差が生まれてしまいます。

まだ口座開設をしていない人は、すぐにやっておきましょう!

最短5分で開設できるよ♪

NISAだけではなく、投資を始めるなら

この本はぜひ読んでおきましょう!

投資信託とETFの違いについては、こちらの記事で解説しているのでぜひご覧ください。

コメント