こんにちは!ききです

「iDeCoって聞いたことあるけど、何がいいのかよく分からない」

「どうやって始めればいいのか分からない」

という人はいませんか?

今回は、そんな方のためにiDeCo(個人型確定拠出年金)について詳しく説明していきます

iDeCoってなに?

概要

iDeCoとは「個人型確定拠出年金」という名前の通り、年金制度の一つです

平成14年1月からスタートしている制度で、これまでの年金制度とは異なり加入は任意

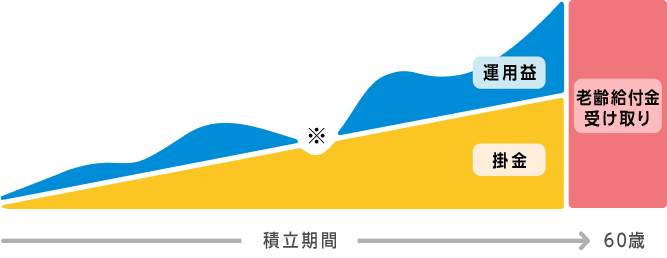

投資信託や保険商品を自分で選び、毎月一定額を積み立てながら運用して資産を増やしていきます

増えた資産は、一時金として一括で受け取ったり、公的年金にプラスして受け取ったりすることができ、税制上の優遇措置を受けながら老後の資産を作ることができるとても良い制度となっています

加入対象と加入条件

iDeCoの加入対象者は、原則日本在住で20歳以上60歳未満の人です

雇用形態に関する条件はなく、派遣社員、パート・アルバイト、学生、主婦(夫)にも加入資格があります

ただし、以下の加入条件があります

| 加入区分 | 加入できる人 | 加入できない人 |

| 国民年金の第1号被保険者 | 日本国内に居住している20歳以上60歳未満の自営業者、フリーランス、学生など | 農業者年金の被保険者 国民年金の保険料納付を免除(一部免除)されている方(ただし、 障害基礎年金を受給されている方等を除く) |

| 国民年金の第2号被保険者 | 60歳未満の厚生年金の被保険者 (サラリーマン、公務員)の方 |

現在勤めている企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は除く) |

| 国民年金の第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者の方 | ー |

自営業者で国民年金保険料の全額または一部を免除されている人や、学生納付特例制度を利用していて保険料納付を猶予されている学生は、iDeCoに加入できないので注意してください

また、会社員の方は企業型の確定拠出年金との同時加入を認めていない会社もあります

勤務先の総務や人事の方にしっかり確認を取ってください

掛金について

iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます

(掛金額は1年に1回だけ変更できます)

ただし、iDeCoは加入区分によって拠出限度額が決まっています

| 加入資格 | 月額 | 年額 |

| 自営業 | 6万8,000円 | 81万6,000円 |

| 公務員 | 1万2,000円 | 14万4,000円 |

| 会社員 | ||

| ■企業年金なしの場合 | 2万3,000円 | 27万6,000円 |

| ■企業型確定拠出年金のみ加入の場合 | 2万円 | 24万円 |

|

■企業年金のみ加入の場合 ■企業年金と企業型確定拠出年金の |

1万2,000円 | 14万4,000円 |

| 専業主婦(夫) | 2万3,000円 | 27万6,000円 |

iDeCoの中身は分かったよ!

でも何が良いの?

iDeCoには、普通の貯金やつみたてNISAとは違った税金面でのメリットがあるんだ!

今から解説していくね!

iDeCoのメリット・デメリット

銀行預金だけではなかなか貯蓄を増やしていくことが難しい現代

銀行預金に比べて年利が高い商品を選んで運用することで将来の資産を増やすことができるのがiDeCoの良いところ

ここからはiDeCoのメリットとデメリットについて分かりやすく説明します

メリット

iDeCoのメリットと言えば、ズバリ税制優遇!

3つの節税メリットがあります

1つ目は、掛金が全額所得控除

つみたてNISAと違い、iDeCoは掛金が全額所得控除になります(上限あり)

確定申告や年末調整で申告すれば、所得税と住民税が軽減され支払う税金が少なくて済みます

所得税率は課税所得が多い人ほど高くなりますが、掛金が多くなるほど節税効果も大きくなるので年収が高い人ほどお得になります

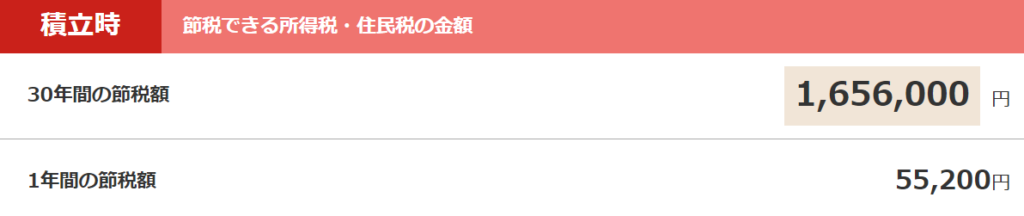

例えば、30歳の会社員で年収が600万円の人の控除額はこうなります(上限額の2万3,000円積立)

1年間では55,200円、30年間ではなんと1,656,000円もの節税になります

単純に毎月2万3,000円ずつ貯金していくのとでは大きな差になりますね

2つ目は、運用益が全て非課税になる

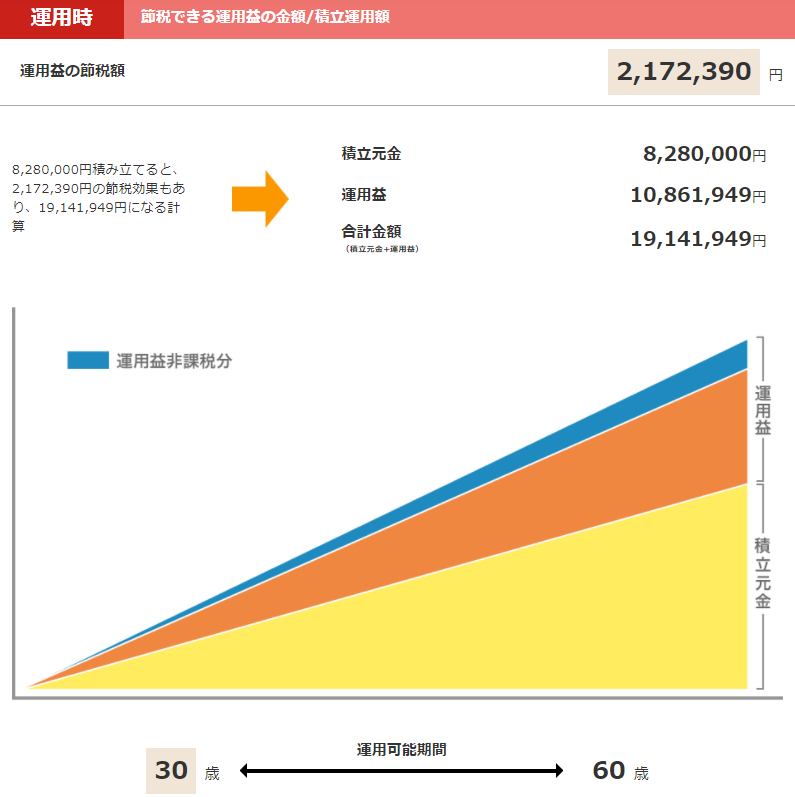

通常、投資信託を運用した際の利益には20.315%課税されますが、iDeCoではそれが非課税となります

非課税分として得られた利益は再度運用分に回すことができるので、複利効果を最大限に活かすことができ、早く始めれば始めるほどその効果は大きくなっていくため節税効果が高くなります

先ほどと同じ条件で運用した場合の運用益節税額は次の通りです

※年利5%で運用した場合

本来なら運用益の10,861,949円は課税されるので、10,861,949×0.20315=2,206,604円が税金となります

これだけの金額が税金で引かれるのと、受け取れるのとでは大きな差になります

3つ目は、受け取るときに控除が受けられる

iDeCoで作った資産は、受け取り方が3つあります

①年金

②一時金(一括で受け取る)

③併用(年金と一時金の両方で受け取る)

①年金として受け取る場合には、「公的年金等控除」が適用されます

年齢と公的年金等の収入額によって控除額が決まってきます

ちなみに、65歳未満の人なら公的年金等の収入合計額が60万円まで、65歳以上の人なら110万円までは税金がかかりません

それ以上の金額であれば課税されるので、割合に応じて控除額が決まります

②一時金として受け取る場合には、「退職所得控除」が適用されます

確定拠出年金の積立期間(勤続年数)によって控除額が算出されます

積立期間が20年以下であれば、40万円 × 勤続年数(80万円以下のときは、80万円)、

20年超であれば、800万円 + 70万円 ×(勤続年数 - 20年)となります

デメリット

60歳まで引き出すことができない

iDeCoは老後の資産形成を目的とした年金制度であるため、原則60歳になるまでは引き出すことができません

また通算加入者等期間が10年に満たない場合には受給年齢が繰り下げられるため、60歳で受け取るためには10年以上積み立てておく必要があります

※ただし、iDeCo加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金として受給できます

しかし個人的にはiDeCoで運用する商品は投資信託をおすすめしているので、長期運用する前提と考えれば60歳まで引き出せないということはデメリットではないと思っています

そのため、iDeCoを始めるときには掛金を家計を圧迫しない金額に設定することが重要です

あくまでも生活防衛資金が貯まった後の余剰資金で積み立てていくことが大切です

価格が変動するリスクがある

iDeCoの運用商品の中には元本が確保されていない商品があります

特にこのブログでおすすめしている投資信託を選んだ場合には経済状況によって株価が変動し、元本を下回ることもあります

しかし、iDeCoはつみたてNISAと同じく「ドルコスト平均法※」を採用しているので、長期購入をすると平均購入単価を下げることができ、その分リスクも抑えることができます

※価格が高いときには控えめに買い、安いときには多く買う方法のこと

ただ、完全に元本割れのリスクを0にすることはできないので、価格変動が気になる人にとってはこの点もデメリットと言えるでしょう

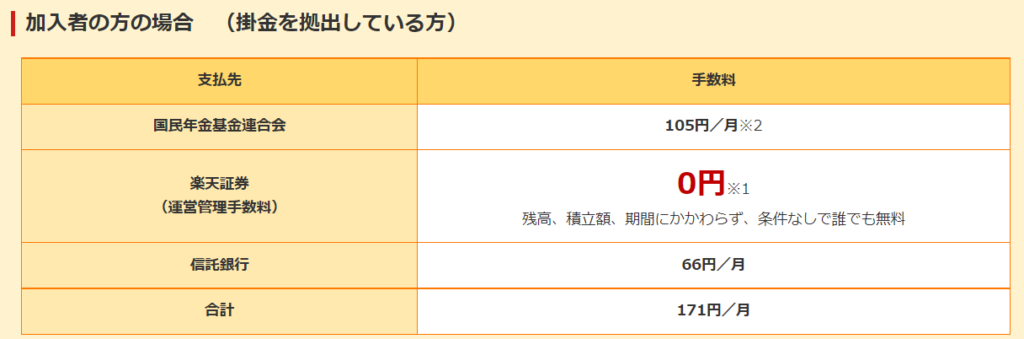

手数料がかかる

iDeCoでは、開設時や運用していく際に手数料がかかります

例えば専用の口座を開設もしくは移管するときには、国民年金基金連合会に2,829円の手数料を支払います

また、運用時には「運用管理手数料」や「信託銀行に支払う手数料」がかかります

当ブログがおすすめしている楽天証券では、加入者の場合月額171円かかります

もう一つのおすすめのネット証券「SBI証券」でも同じ金額の手数料がかかります

ただしこういったネット証券であれば「運営管理手数料」が0円に設定されているので比較的少ない手数料でiDeCoを運用することができます

iDeCoの始め方

iDeCoをネット証券で始める場合には、webでの申し込みができます

場合によっては書面でしか申し込みができない場合があるので確認が必要です

当ブログがおすすめしている楽天証券でのweb申し込み方法は以下の通りです

①SMS認証

②申込情報入力

③書類の提出(会社員・公務員の場合、「事業主の証明書」が必要です)

スマートフォンまたはPCからアップロードします

④掛金引落銀行設定

⑤完了

国民年金基金連合会の審査のため、手続き完了まで1カ月~2か月程度かかります

詳しい申し込み方法は証券会社HPに載っているので確認してください

加入審査が完了すると、①個人型確定拠出年金確認通知書、②口座開設のお知らせ、③コールセンター/インターネットパスワードの設定のお知らせが届くのでなくさないようにしましょう!

まとめ

今回の記事では、初心者の方向けにiDeCoの基本から申し込みまでを解説しました

①iDeCoについて(概要や加入条件等)

②iDeCoのメリット・デメリット

③iDeCoの始め方

iDeCoは本当にお得な年金制度になるのでまだ加入していない方はぜひ検討してみてください!

では!

コメント