今、InstagramやYouTubeなどさまざまなSNSでおすすめされているつみたてNISA

専門的な投資の知識がなくても始められる「資産運用」ということで注目を集めています

しかし中には、「つみたてNISAってなに?」「どうやって始めればいいの?」

と悩んでいる方もいると思います

今日はそんな方に向けて、つみたてNISAのことや始め方についてお伝えしたいと思います

つみたてNISAってなに?

どんな制度?

まずはじめに、つみたてNISAとは金融庁が行っている非課税の投資信託制度です

金融庁のサイトにはこんな風に書いてあります

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

出典:金融庁ウェブサイトつみたてNISAの概要 : 金融庁 (fsa.go.jp)

つまり国が正式に取り扱っており、投資初心者でも簡単に始められる非課税の投資制度ということです

つみたてNISAの特徴

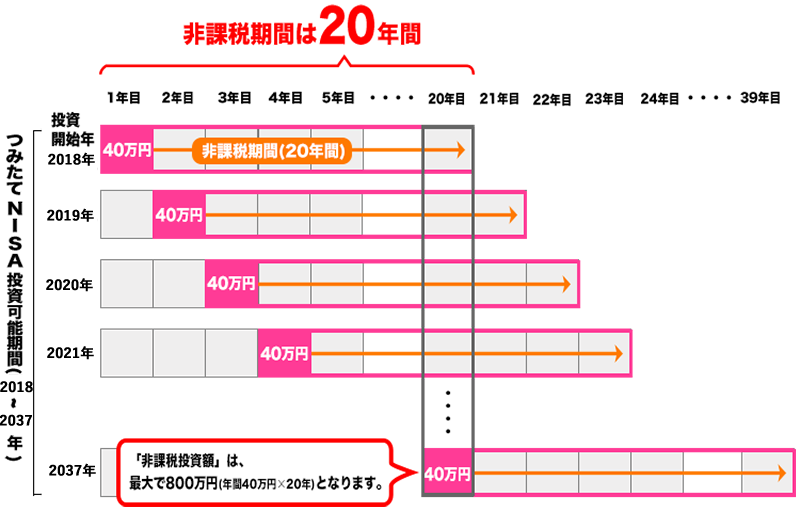

つみたてNISAは20年間非課税で運用できる資産運用の制度です

つみたてNISAと似ている制度に「一般NISA」があります

どのようなところが違うのか簡単に表にまとめてみました

| つみたてNISA | 一般NISA | |

| 年間投資額 | 40万円 | 120万円 (2024年からは122万円) |

| 非課税運用期間 | 20年間 | 5年間 |

| 非課税投資枠 | 800万円 | 600万円 |

| 投資対象 | 金融庁が厳選した投資信託・ETF | 株・投資信託・ETF・REIT |

| 購入方法 | 積立のみ | 一括 or積立 |

投資初心者の方は、まだそこまで投資に回せるお金(余剰資金)が少ないと思います

そのため、一般NISAの年間投資額を全額使い切ることは難しいのでつみたてNISAをおすすめします

(※ちなみに、一般NISAとつみたてNISAどちらか一つしか口座を開設できません)

また後述しますが、投資は短期投資よりも長期投資のほうが安定してリターンを得られるので、その点でも20年間運用できるつみたてNISAのほうがおすすめというわけです

では、つみたてNISAで20年間満額を運用したらどうなるのかをシミュレーションしてみましょう!

毎月33,333円(年間投資額40万円 ÷ 12ヶ月)を最大投資期間の20年間運用したとします

するとこうなります

毎月33,333円を20年間積み立てると、元本は約800万円なので500万円ほど増えている計算になります

本来、株の収益には20.315%課税されることになっています

今回の場合だと、500万円×0.20315=1,015,750円が税金となり、受取額は3,984,250円になります

しかし、つみたてNISAだと約100万円の税金が非課税になります!

この金額が非課税になるのはとても嬉しいですね!

今の時代、預金でお金を寝かせていても全然増えません(ネット銀行でも金利0.1%なので)

こういった制度を上手に活用することがお金を増やす近道となります

どうやって始めるの?

つみたてNISAがとてもいい制度なのは分かったけど、

どうやって始めればいいの?

つみたてNISA口座を開設するためには、まず証券口座を開設する必要があるんだ

今から簡単に説明していくよ!

おすすめの証券口座

つみたてNISAをするのにおすすめの証券口座は2つあります

それは、楽天証券とSBI証券です

楽天経済圏を普段活用している方なら圧倒的に楽天証券がおすすめです!

- クレジットカード決済で楽天ポイントがたまる

- 楽天銀行も同時開設し、連携(マネーブリッジ)することで自動入出金(スイープ)が可能

- 2のマネーブリッジを設定することで楽天銀行の普通預金金利UP!

- ポイントを使って投資信託を購入するとSPUが+1倍

つみたてNISAの口座開設の手順は次の6ステップです

①楽天証券の口座を開設する(源泉徴収ありの特定口座を選択)

↓

②つみたてNISAの口座を開設する(①と②は同時に申し込めます)

↓ ※楽天銀行口座を持っていない人はここで同時に申し込む

③本人確認書類の提出(楽天証券から非課税口座開設届出書が届くので返送する)

↓

④税務署等の審査完了後、特定口座は約1週間、つみたてNISA口座は約1ヶ月で開設完了♪

↓

⑤初期設定やマネーブリッジの設定を行う

↓

⑥楽天証券のサイトで投資商品を購入する

現在口座紹介プログラム実施中なので、紹介してほしい方がいたら「お問い合わせ」よりご連絡ください。最大3,000ポイントもらえます

選ぶポイント

本来投資はリスク管理がとても重要なので株や債券、不動産などさまざまな資産に分散が基本ですが、つみたてNISAは20年間非課税なので、20年間運用することを考えると株100%で運用するのをおすすめしています

1.インデックスファンドを選ぶ

投資信託には、インデックスファンドとアクティブファンドがあります

〇インデックスファンド

日経平均株価やNYダウなど指数に連動した運用を目指す投資信託

〇アクティブファンド

株価指数を上回る成績を目指す運用をする投資信託

これだけ聞くと「アクティブファンドの方が儲かるんじゃないの?」と思いそうですが、これはあくまで株価指数を上回る成績を目指すというだけで、実際に上回っているわけではありません

実際に、つみたてNISAが目指している長期運用では、インデックスファンドで運用をする方がよいリターンが得られています

2.低コストの商品を選ぶ

投資信託を運用する場合には3つの手数料がかかります

①購入手数料

→投資信託を購入するときにかかる手数料(0~3%)

つみたてNISAの場合はノーロードという購入手数料が0円の商品になります

②信託報酬

→投資信託を保有している間、ずっとかかる手数料(0.1%~1%)

③信託財産留保額

→投資信託を解約するときにかかる手数料(0~0.5%)

これらが少しでも低い商品を選ぶことが重要です

ちなみに信託報酬の 0.1%~1% というのはインデックスファンドを運用するときの費用で、アクティブファンドだとこれが高めに設定されています

ただ、隠れコストというものも存在するので実際はもう少し手数料がかかります

3.おすすめの銘柄

投資信託では、インデックスファンドで低コストの商品を選べばいいんだね!

そういうこと!

じゃあ実際どの銘柄がおすすめかお話するね♪

初心者の方におすすめなのは全世界株式です

どこか一国に集中するのではなく、全世界の幅広い地域に投資することができます

といっても均等に配分されているわけではなくアメリカが57.8%を占めています

そんな全世界株式でおすすめのファンドは、eMAXISSlim全世界株式(オール・カントリー)です!

信託報酬も0.1144%と低コストです

eMAXISSlimシリーズは低コストな商品ばかりなので、アメリカの成長を確信している方であればeMAXISSlim米国株式(S&P500)もおすすめです

ただし、株の世界に“絶対”は存在しないので、どのファンドを購入するのも自己責任で行うことが大切です

しかし初心者の方は悩むと思うのでそんなときは、ここで紹介しているeMAXISSlim全世界株式(オール・カントリー)を視野に入れてもらえればと思います

まとめ

さて、今回は【今更聞けない】つみたてNISAというテーマでお話をしました

この記事がこれから資産運用を始めたいと思っている人の参考になれば嬉しいです

では!

コメント